周重林:猛锤立顿数十年,中国茶真的站起来了吗? 2022-10-10 17:49:41 作者:周重林 来源:茶业复兴 浏览:

你的心脏每跳动一次,全世界就有1252杯立顿热红茶被饮用,119罐立顿冰红茶被消费;而立顿每年销售的茶叶净重量相当于约1.4万头成年非洲象的体重。

“你的心脏每跳动一次,全世界就有1252杯立顿热红茶被饮用,119罐立顿冰红茶被消费;而立顿每年销售的茶叶净重量相当于约1.4万头成年非洲象的体重。”2005年,一位新华社记者在参观在贝德福德的立顿红茶研发基地后,发出了如上感慨。她把这一切归功于科技,“是科技将小小的茶叶变成了国际闻名的大品牌”[1]。

是年,立顿销售了360亿个茶包、7万吨茶叶,产品打入了110多个国家的市场,销售额目前突破了15亿英镑(约合28亿美元),而发在研究经费上的投入同样惊人,每年占销售额0.7%。涉及顾客饮茶的习惯、饮茶的流行趋势;如何沏茶;对茶叶颜色、味道、包装形式的喜好;影响顾客茶叶选择的原因等。

当时,许多茶叶消费者对立顿还不那么熟悉,即便是中国茶业界,也只是耳闻立顿是一家很大的公司,但到底有多大,谁也不知道。许多人是因为报道中那段著名的修辞注意到了立顿,那个时候,中国茶叶界正处于“疯狂的普洱茶”时期,对茶界的各类消息异常敏感。

鲁迅收藏的20克的普洱茶卖到20万的天价,张国立的七子饼卖到160万,1饼古董普洱茶单价超过了10万……普洱茶的吸金能力就连摩根大通这样的世界金融大鳄也加入进来,云南省当年笑纳了大约近10亿的普洱茶投资。

2006到2007年,普洱茶继续大热海内外,许多茶每克飙升到几千,在由普洱茶拉动新一轮茶叶消费热潮中,各种天价茶层出不穷,覆盖了整个六大茶类。盛世饮茶论很有市场,许多人建议成立“国饮日”、“茶叶节”,中国茶叶大省云南率先把5月8日定为“饮茶日”。经过多方努力,2019年12月,联合国大会宣布将每年5月21日确定为“国际茶日”,以赞美茶叶的经济、社会和文化价值,促进全球农业可持续发展。而今,茶行业也终于有了一个属于自己的节日。

2008年年底,许多茶企到广州参加一年一度的“茶业博览会”,热热闹闹的茶氛围,滚烫的茶汤,又因为新华社的一篇报道,变得凛冽起来。硕大的标题上写着:“七万中国茶厂,为何不抵一家立顿?”

文章说:

当今世界的三大饮料中,茶叶品牌首推英国立顿。中国作为茶叶的发源地,却没有在国际上叫得响的茶品牌。由于缺乏品牌效应,七万家中国茶厂在总体实力上竟难敌一家英国立顿,立顿茶业年产值相当于中国茶业年产值的七成。中国茶何时才能叫得出响当当的品牌[2]。

文章引用了中国茶叶流通协会常务副会长王庆统计的一组数据,全世界每年茶叶需求量达300万吨,供应量达350万吨。中国每年产茶120万吨,仅有30万吨出口,虽然产茶面积世界第一,但国际市场的影响力却较弱。中国每年茶产业产值为300亿元人民币,而立顿茶业年产值约230亿元人民币,相当于中国茶产值的三分之二强。

中国有所谓的“十大名茶”,但却没有一个成名品牌。中国有世界第一的生产量,却没有拿得出手的出口率。英国是一个不产茶的国家,但立顿却无人不知无人不晓。

这篇报道刺痛了茶叶大国的神经,其后有近100家报纸进行了转载或摘要,有50多家报纸介入反思,在茶叶大省,有些讨论持续了数天甚至一周,我们举一国之力,居然连一个企业都不如?问题到底出现在哪里?早在1997年,立顿就在中国百家商城系列调查中获得茶包销售额第一、市场占有率第一的成绩。针对中国茶叶集团军不敌一家英国公司的现实,2009年9月15日,英国《金融时报》网站9月15日刊载了汤姆·米勒(TomMiller)一篇文章,标题充满了挑衅意味:“为何外国人能在中国人自己的地盘上打败中国茶商?”(Why foreigners are beating China's tea-makers on their home turf)文章说,“中国有理由为自己是茶叶之乡感到骄傲,茶是世界最著名饮品。在中断100年后,中国最近重新从印度手中夺回茶叶大国的桂冠,成为世界上最著名的茶叶生产和消费国。但是,没能打造出世界名茶的遗憾一直令这个茶叶之乡感到失望。”

根据作者的观察,他认为问题出在这几个方面:

无论在国内还是国外,中国茶叶品牌都很难和外国竞争者媲美。中国茶叶生产面临的挑战与一系列中国其他工业所面临的一样:产品质量问题、国内过度竞争问题、在国外市场价格提不上去和利润微薄问题以及品牌弱等问题。引起这些问题的根本原因很简单:过度市场分割。

问题始于茶园。中国中部、南部和西部都有茶叶种植区,有大约800万茶农从事茶叶种植,但大部分都是以家庭为单位的小茶园。把小茶园连成大片茶园的计划受到中国土地法规的制约,因为土地法规只赋予农民耕种权,不能出售土地。结果是,中国茶叶生产工业化程度远远落后于经济不如中国发达的肯尼亚和印度等国家。在中国最大的茶叶产地和最富裕的浙江省,小型茶园超过100万个,每个占地不到0.2公顷。

对分散在各处的数以百万计的茶园进行质量监控几乎是不可能的,中国茶叶出口商不断因此遇到茶叶质量不符合外国安全标准的麻烦。中国茶叶在国际市场的售价仅为平均每公斤2美元,印度茶叶的均价是2.7美元,而受到高度好评的斯里兰卡茶叶均价为3.4美元。

如果中国茶叶质量不能得到普遍提高,中国的出口茶叶将继续在国际市场上卖不到好价钱,而这首先需要进行茶园和茶叶加工企业兼并。在国内,数以千计的茶商和品牌激烈竞争导致市场份额细碎,利润微薄。但是,特殊茶叶并不会给中国带来国际品牌知名度。要想达到目的,还要进行茶园工业化并采取更为高超的营销手段。

在“不如立顿”的语境下,许多问题暴露出来。传统派认为立顿没有什么了不起,中国茶叶主要是内销,君不见天价茶年年有,年年脱销;而且,中国人那么多,卖给国外人干吗?鉴于这派不是我讨论的范畴,所以有必要听听反思派的一些说辞。

口感不如。这主要是年轻人派的怨言,国产的许多茶不够好喝,太苦涩。

营销不如。许多营销界专业人士的加入,介绍了许多新的营销理念,国产茶还把茶当作农业产品对待,而立顿早就跻身在高科技产品,拥有多项专利产品;立顿也是时尚饮料,简单方便,国产茶需要特点的喝茶环境。其他还有许多,但这两项指责是触到茶界痛处的,传统观念视袋泡茶为低档货,在宾馆里那些袋包茶完全是摆设。他们忽略年轻一代的消费者的消费诉求,立顿为了打入美国市场,发明了冷饮红茶以求与可乐的消费者一较高下,国内则很难接受这种喝冷茶的习惯。

标准不如。国内茶无序、凌乱、准入门槛低。一个地方,往往有几百家上千茶企业,每家买到的茶都不一样,价格差距过大。许多茶甚至毫无标准和延续性可言,茶界名言“茶叶喝活到老,茶名记到老”。大名鼎鼎的普洱茶到2008年才公布了国家标准,可见一斑。标准不仅涉及价格、产品,还涉及卫生,尤其是后者,往往一次重大的卫生事件,就可以导致整个产业链动荡。于国内而言,卫生监管制度已经成为天方夜谭,不仅仅是茶叶,其他食品频频出事故。

市场化不如。我们国家,茶叶是开放得最晚的产品之一,甚至到目前都还没有完全开放,因为历史原因,边茶[3]目前还是国家的战略物资,并没有市场化。其他非边茶,很近400年的海外贸易里,也没有完全市场化过。改革开放前20年也没有茶太多事情,当时茶不过是创外汇的一个特色产品。1991年,中国外贸体质深化改革,取消计划经济,而到2006年才取消茶叶配额制,到这一年就恰好赶上了日本颁布《食品中残留农业化学品肯定列表制度》。英国在本土和国外早有了成熟的茶叶市场,中国茶要想分一杯羹,难度很大,中国还没有可以杀出国门的企业。立顿那么强大的公司,进入中国的时间却很晚,到1992年才涉足中国市场,当然,这与中国外贸管制有关系。

认识不如。喝茶要分清树种,要搞清楚发酵工艺,还要知道怎么去卖茶,怎么开店,怎么教育消费者……有必要告诉大家那么复杂的茶叶知识吗?为什么不让茶简单起来?不要把茶当做土特产卖,也不要把茶当文化产品,回答简单的商品茶层面,解决了认知茶的认知问题,才能卖好茶。这一派观点以小罐茶老总杜国楹为代表,获得许多茶界人士认可。

然而,这种种“不如”,都可以归纳在话语权不如上。

说茶饮发源地中国对茶没有话语权,对每个爱茶的中国人来,都是一件羞耻的事情,但这却是事实。这是中国茶与立顿为代表的国外茶数次交锋得出来的结论,前几条不如也许都能在很短的时间内解决,但这话语权要想抢回来就很难,这也是我们需要重点讨论的。

为什么?

这是一个极为漫长的历史。

从英国人偷走我们的茶树、茶种开始,我们就丧失了资源优势。

从英国人从印度把第一批印度茶运往英国销售开始,我们就丧失了市场优势。

从英国人宣布印度是世界茶树原产地开始,茶就从根源上被掐断与中国的关联,我们为之骄傲的饮品居然是华外之物!

甚至,从英国人第一个陶罐厂落地,从一把带把的银质茶壶诞生,从他们第一次往茶杯加糖开始,中国茶叶和它相伴的器皿都成为往事。

……

我们面对的将是,一切从头开始。

因而,当我们需要出口的茶叶的时候,我们面临着欧盟标准、英国标准、日本标准、美国标准。而当2012年立顿被“绿色和平”组织检测出具有有害物质的时候,他们拿出的又是中国标准——按照卫生部的标准,立顿确实不超标,这多么令人感到惊讶和讽刺!与此形成鲜明对比的是,绿茶在日本有一套检测系统,我们的茶叶很难过关,这并非日本没有使用农药,而是如果我们使用日本的农药,就保证过关。但用了日本农药,在欧盟那里又会出问题。

距2006年5月日本公布“肯定列表制度”后,2008年1月欧盟发布了新的食品中农药残留标准,新标准涉及范围广泛。其中有些标准是专门针对中国农药的使用情况而做出的调整。这些标准构成的绿色壁垒,欧盟要检查茶叶中的MRL(农药最高残留量)标准总和886项,日本的MRL标准267项。这种严格的检测让许多企业望而却步,宁可退而求国内消费。

总之是,出口这回事,中国说了不算。中国有一个进口标准,还是别人愚弄的对象。

中国食品监管的种种弊端让中国茶企吃了不少苦头,因为茶叶出口,要在国内先接受检测,但往往就是国内一片赞誉,到了国外就只能打道回府。2006年,就在日本公布新标准后,浙江有1202吨茶叶被认定为不合格。为了适应这一新标准,只能从基础的茶园管理上着手。正是面对严峻的出口形势,“有机茶”的概念也成了茶界津津乐道的话题。

所谓有机茶,简而言之,就是在无任何污染的产地,按有机农业生产体系和方法生产出鲜叶原料,在加工、包装、贮运过程中不受任何化学物品污染,并经有机认证机构审查颁证的茶叶产品和再加工制品。

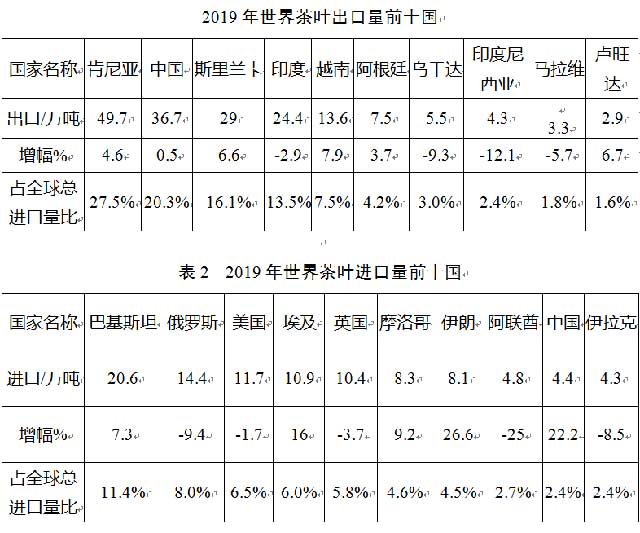

来自中国海关2011年的统计,中国茶叶出口322,580,303公斤,总额为965,133,745美元,平均单价2.992美元,比2010年数量增幅了6.66%,金额也有23.8%上涨。前五名的国家是摩洛哥、美国、乌兹别克斯坦、日本、俄罗斯,这前五名中,只有摩洛哥比2010年有所上涨,其他四名国家都呈下降趋势,最大的是俄罗斯,数量下降了15.89%。而伊朗的增长率却高达220.57%。

欧洲成员国只有德国在前20名单中,消费有上升趋势。非洲国家占了中国出口的大部分,榜首的摩洛哥一直是绿色壁垒最低的国家,中国茶叶占有率也高达97%以上,自2006年以来一直高居中国茶消费榜首。

当然,一点都不意外,前20名消费绿茶的国家和地区中,没有英国,也没有印度。红茶类,美国高居榜首,有11,203,000公斤,紧着是香港,俄罗斯,英国排在11位,有524,863公斤,红茶类出口数量在减少(2.76),主要是因为价格涨了不少(3.056),均价涨幅高达40.10%。我做红茶企业的朋友反应,因为前些年红茶销量不错,中国企业跟风行为很严重,今年许多压根不生产红茶的企业,也开始生产红茶了,这大约是国内恶性竞争结果导致,但能出口还是有钱赚。乌龙茶类印度排名第6,花茶类英国排在第17位。

这并不是一份多么好看的成绩单,我们完全是靠低廉的价格换得艰难的起步。而且,作为一个绿茶大国,绿茶的比重并没有特别显著,也没有征服那些传统的茶叶消费大国,我们只有在六大类的其他类别中,才可以看到他们点缀市场的身影。

我们再来看看2018、2019以及2020年中国茶叶出口的数据。

2018年,中国茶叶进出口规模扩大,再创新高。茶叶(包括制品)出口量37.74万吨,比上年增长2.85%;出口额达19.07亿美元,比上年增长10.30%;出口均价5.05美元/kg。茶叶进口规模扩大,增幅大于出口。绿茶仍是最大宗产品,以中低端绿茶出口非洲国家为主,出口量30.29万吨,比上年增长2.80%,出口额12.23亿美元,增长7.82%,出口量、出口额分别占我国茶叶出口的80.25%和64.11%,红茶出口3.30万吨,比上年下降7.21%,出口额2.81亿美元,增长1.03%。红茶出口以欧美和亚洲地区为主,主要市场是美国、巴基斯坦、德国、缅甸等国及我国香港地区,但产品档次差距大,出口我国香港地区均价18.92美元/kg,出口巴基斯坦仅0.70美元/kg。乌龙茶是出口增幅最大的茶类,出口1.90万吨,比上年增长17.17%,出口额1.80亿美元,增长53.09%。乌龙茶以出口日本和东南亚地区为主,主要市场是日本、泰国、越南、俄罗斯和我国香港地区。花茶主要出口日本和美国,出口6917.27吨,比上年增长12.21%,出口额6620.63万美元,增长30.00%。普洱茶出口2970.81吨,增长9.33%,出口额2804.44万美元,下降4.92%。普洱茶主要出口市场是我国香港地区及马来西亚、日本、德国、蒙古等国。其他茶产品出口1.27万吨,增长8.21%,出口额1.29亿美元,增长8.52%。

2019年1-12月,中国茶叶出口量总计为36.66万吨,同比增加0.18万吨,同比增长0.50%;出口额累计为20.20亿美元,同比增加2.42亿美元,同比增长13.60%;出口均价为5.51美元/千克,同比上涨0.64美元/千克,涨幅13.04%。分茶类来看,2019年全年,中国绿茶出口量为30.39万吨,占总出口量比重为82.9%,增长1044吨,增幅0.3%;红茶出口量为3.52万吨,占总出口量比重为9.6%,增长2186吨,增幅6.6%;乌龙茶出口量为1.81万吨,占总出口量比重为4.9%,减少818吨,降幅4.3%;花茶出口量为6490吨,占总出口量比重为1.8%,减少428吨,降幅6.2%;普洱茶出口量为2786吨,占总出口量比重为0.8%,减少175吨,降幅5.9%。

2020年1-12月,中国茶叶出口量总计为34.88万吨,比2019年全年减少1.77万吨,同比减少4.84%;这是自2014年以来,中国茶叶出口量首次出现下降。分茶类来看,2020年全年,除普洱茶外,其余茶类的出口量均有不同幅度减少。绿茶出口量为29.34万吨,占总出口量比重为84.1%,减少1054吨,降幅3.5%;红茶出口量为2.88万吨,占总出口量比重为8.3%,减少6392吨,降幅18.2%;乌龙茶出口量为1.69万吨,占总出口量比重为4.9%,减少1200吨,降幅6.6%;花茶出口量为6130吨,占总出口量比重为1.8%,减少359吨,降幅5.5%;普洱茶出口量为3545吨,占总出口量比重为1.0%,增加759吨,增幅27.2%。

颇为有趣的是,《中华合作时报·茶周刊》微信公众号2020年2月18日公布了2019年中国茶叶出口清单,留言区引来了一阵嘲笑之声。普洱茶一公斤才130元(18.54美元),绿茶每公斤4.336美元,每斤才15元?茶友们纷纷表示,这个价格连采茶工的钱都付不起,比白菜价还不如,难道是剪的枝叶?泡过的茶渣?拿政府的补贴?《茶周刊》总监赵光辉感慨,看来有必要讨论下“为什么中国茶公主出了国,身价就变成了侍女?”[4]

根据我的观察,前些年大家还热衷把远销欧美放在嘴边,现在则绝迹了,一个主要的原因就是,出口不挣钱。现在最大的茶叶市场,就在国内。中国是第一大茶叶消费国,消费量占总消费量的38.9%。印度居第二,消费量占总消费量的18.9%。非传统产茶国中巴基斯坦、俄罗斯、美国、英国、埃及等均是非常有潜力的消费市场。人均消费量土耳其和利比亚最高,人年均消费达到3千克以上。

欧睿信息咨询数据显示:2018年茶类全球销售额比上年增长6%,达到454亿美元。随着消费者的健康意识加强,茶类饮料的需求正在提高,市场也持续扩大。不仅是发达国家,在经济持续增长的东南亚等新兴市场国家,需求也在扩大。

在茶类市场世界份额竞争中排在首位的是立顿的母公司联合利华,市场份额比上年提高0.2个百分点,达到10.6%。其一直在扩大业务,包括2017年从美国星巴克收购茶品牌“Tazo”。2019年之后,联合利华决定在印度收购营养辅助食品业务,明确了迎合消费者健康意识的经营方针。在日本,联合利华的红茶品牌“立顿”受到欢迎。

第二位是印度的塔塔集团,份额与上年同为2.3%。位于其势力范围的印度和巴基斯坦等国是今后人口有望增加的增长市场。运营红茶品牌“川宁”的英国联合食品公司也和塔塔集团一样握有2.3%的份额。

中国的云南大益茶业集团和德国Teekanne以1.7%的份额并列第四位。Teekanne是销售香草茶“Pompadour”的传统企业。

如果仅限于绿茶市场,运营“Oi Ocha”品牌的伊藤园仅次于联合利华,排在第二位。伊藤园的海外销售额比例不到10%,但今后将应对全球需求的增加,加快进军海外。

大益茶业集团是一家历史悠久的公司,创办于1938年。1949年后,是国企。2004年国企改制,现在实际控制人为吴远之。

2021年,一片2003年出品的“大益茶”可以换一辆宝马上了热搜,之前上过热搜的是“原来真的没有红茶树与绿茶树”,大众对茶的认知,粗浅得出人意料,就像回到了100多年前,英国人对中国人的认知,他们发现,在西藏一饼小沱茶可以换一头牛,红茶与绿茶是工艺导致而不是有专门卖的红茶树与绿茶树。

积极解决茶认知问题的区域,往往也是茶市场较为活跃的区域,比如福建的武夷山,比如云南的普洱茶区。武夷山的品种、工艺成为茶客津津乐道的话题,普洱茶的树种、仓储同样是资深茶客最为痴迷的话题。

(选自《茶叶战争》,周重林,太俊林著作,十周年纪念版已经上市)

作者简介:周重林,学者,作家,著有《茶之基本》《茶叶战争》等多部畅销茶书。

[1]曹丽君.小茶叶如何变成大品牌——探访英国立顿红茶研发基地[EB/OL].

http://news.xinhuanet.com/world/2005-06/25/content_3134309.htm

[2]陈冀.七万中国茶厂,为何不抵一家立顿[N].新华每日电讯,2008-12-17(6)

[3]根据财政部、税务总局公告2019年第83号,《关于继续执行边销茶增值税政策的公告》所定义,边销茶,是指以黑毛茶、老青茶、红茶末、绿茶为主要原料,经过发酵、蒸制、加压或者压碎、炒制,专门销往边疆少数民族地区的紧压茶。《适用增值税免税政策的边销茶生产企业名单》共有63个企业,湖南企业占据近三分之一。

http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5136343/content.html

[4]https://mp.weixin.qq.com/s/8orb7r7t1LtfZAFx3_KbRw,最后访问时间,2021年5月11日。

作者:周重林,图文来源:茶业复兴,经授权爱普茶网转载,观点仅代表作者个人。

上一篇:二十四节气·寒露茶会:一杯好熟茶,开启秋冬季节的温暖生活

下一篇:最后一页

备案号:

备案号: