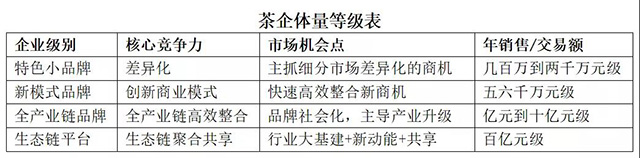

普洱茶资产慢养论「茶界白马非马专栏」 2020-07-25 01:05:15 作者:白马非马 来源:请上帝喝茶 浏览:

普洱茶老茶,艾文华拍摄。

茶企茶商为什么一定要做资产租金升值的事?是因为商业竞争会使利润回报趋于社会平均利润率,而现在的社会平均利润其实很低,做商业的都心知肚明。

假设你只做茶叶流通而不做茶叶资产增值,那么通路货利润薄,而优质茶品含有级差地租成本,表面上你卖价高,但扣除高额地租成本,其实也就赚个社会平均利润回报。如今做古树茶的为什么不好赚钱,就是因为古树茶价格涨,拉升了级差地租成本,茶商被茶农收了高地租,致使暴利变成社会平均利润。

稀缺的优质资产,其回报等于“资产租金+社会平均利润”。

为什么承租优质资产的经营者,只能收获社会平均利润?是因为成本(租金)竞价机制的存在,一个优质资产所有者,面对多个厂商承租者,有定价权,在竞争抬价下,收取高额租金,而让资产承租方只赚社会平均利润。

目前茶行业已经进入新常态,竞争激烈,机会少,必须面对销售的天花板效应与成本的地板效应。

大家在普遍的存量市场、少量的增量市场抢饭吃,也就意味着大多数的厂商面临销售增长的天花板。而资产租金、人工、运营等各种成本不断上升,构成成本上升的地板效应。销售天花板见顶,成本地板还在增高,这意味着厂商的生存空间被上下挤压,沦为两头受气的夹缝人。

如果,厂商持有优质资产,产品的地租成本就会极大下降,这下降部分就构成企业多出来的利润,也就是说其收获了社会平均利润率之上的回报。这就是,为什么卖同样的大益大白菜,何宝强是暴利,而你只是被收割的高价接盘侠?其差别仅仅在于,一个是早年低成本持有,收割暴利租金。而另一个是承担了如今的地租高成本,也意味着承担了市场高风险。记住,普洱茶的暴利在于级差地租中,而不是产品销售的高价格。暴不暴利的标准,是看高价茶中的高地租,对经营者而言,是成本还是收益!

想暴利,要不是地主,搞大有形资产,要不就是做大品牌无形资产,否则只能做假。地主有极差地租收益,品牌无形资产有产品溢价收益。

普洱茶是慢消品,资金周转使用率低,其补偿是长期利润空间大,用地租与资产增值的方式,很容易做成暴利产业。也就是普洱茶产业的特性是,产品慢消,资产暴利。

用快消的思路做茶,利润薄,而且销量很容易达到天花板。也就是快消套路会受普洱茶行业惯性影响,虽然比慢消快些,但也快不了多少。这就会造成做快消的茶企,比如搞电商,利润薄,而且年销售规模做到两三千万元,就很难再冲上去,也就意味着缺乏规模利润。利润薄,缺乏规模利润,这就导致做普洱茶电商的,往往要做线下渠道板块,要到源头建茶园基地、工厂与原料仓储,以资产升值与增加租金收入的形式,提升利润空间。

普洱茶的盈利模式,其实是销售“半快”与资产慢养相结合,前者提高资金周转率,后者把资产养熟,好向市场收割资产高租金收入。销售的“半快”,可以是电商,也可以是代工、卖原料、定制。而资产慢养,要围绕名山茶园基地、仓储与品牌无形资产进行。这种半快与慢养思路的结合,让许多茶企形成以快养慢的发展格局,比如用做电商、卖原料、做代工的现金流水,来长期养名山基地、仓储与品牌无形资产。所以,普洱茶品牌的打造,往往不是市场快速营销出来的,而是以半快养慢,长期养出来的……

我再来谈下茶叶销售的暴利问题。

茶叶有批发价与零售价。有些茶产品,批发价还可分为一批(出厂价、总代进货价)、二批(分销商进货价)。批发价要走量,利润空间不可能大。利润空间大的,其实是批发价与零售价之间的差额,也就是零售商进茶后,往往在进价基础上乘2,乘3,甚至乘更高卖给消费者。品牌茶信息透明,零售商不好乘太多。所以,其更愿意推二三线品牌、小厂、小作坊、茶农的茶,或者自己订制的茶,以收获更多的利润空间。在零售茶商利润空间最大化的驱使下,其做一二线品牌货的动力不足,这就是品牌茶市场占有率低的根本原因。

在毛利率低的快消品行业看来,茶叶零售环节是“暴利”。但这种“暴利”卖得太慢,规模利润不够,最终茶叶零售商只能收获社会平均利润回报。所以,从短期销售来看,一批二批的毛利比其他行业要高些,但远达不到暴利。而零售环节表面是“暴利”,但慢消使暴利不再,也就赚个辛苦守店三陪钱。

茶叶的暴利,尤其是普洱茶的暴利,在于资产长期养熟,收获的是时间复利。但投资有风险,何况是投资很难预期的未来。这样一来,茶叶存在资产暴利,但真正拿到的不多。相反,做假很容易让从业者暴利……

文/白马非马,请上帝喝茶工作室出品,图文来源:请上帝喝茶,经授权爱普茶网转载。

备案号:

备案号: